نحوه پرداخت پول در معاملات مسکن

1404/04/02

معاملات مسکن به عنوان یکی از پیچیدهترین حوزههای اقتصادی، با چالشها و مشکلات خاص خود همراه است. برای جلوگیری از بروز مشکلات احتمالی، آشنایی با قوانین و مراحل مربوط به خرید، رهن و اجاره ملک و نحوه پرداخت پول در معاملات مسکن ضروری است. یکی از نکات کلیدی در این فرایند، نحوه پرداخت پول است که بعد از واریز بیعانه به مشاور املاک، اهمیت بیشتری پیدا میکند. پس از انعقاد قرارداد، مراحل تنظیم سند و انتقال مالکیت آغاز میشود. بسیاری از پروندههای حقوقی میتوانند با آگاهی کامل طرفین از حقوق و وظایفشان، به راحتی حل و فصل شوند و از هدر رفت منابع قضایی جلوگیری شود. امروزه، دسترسی به اطلاعات از طریق اینترنت و وب سایتهای معتبر، به ما این امکان را میدهد که از تجربیات دیگران بهرهمند شویم و ریسک خطا و سهل انگاری را به حداقل برسانیم.

اگرچه در ایران قانون خاصی برای مراحل پرداخت پول خرید مسکن وجود ندارد و این موضوع بر اساس توافق میان طرفین انجام میشود، اما برخی روشها به دلیل امنیت و اعتبار بیشتر، به عنوان عرف در معاملات شناخته شدهاند. با توجه به افزایش تورم و چالشهای اقتصادی، پرداخت نقدی و چکهای شخصی دیگر چندان رایج نیستند و ممکن است مشکلاتی چون خالی بودن حساب یا کلاهبرداری به وجود آورند. در این راستا، روشهای جدیدی برای پرداخت پول ظهور کردهاند که اطمینان بیشتری را برای طرفین فراهم میکنند. اکنون به بررسی جزئیات مراحل پرداخت پول در معاملات مسکن میپردازیم.

نحوه پرداخت پول در معاملات مسکن چگونه است؟

در معاملات مسکن، شیوههای متنوعی برای پرداخت وجه وجود دارد که هر یک از آنها مزایای خاص خود را دارد. یکی از روشهای رایج، پرداخت نقدی است که در آن خریدار تمام مبلغ معامله را به صورت یکجا و نقدی تسویه میکند. این نوع پرداخت به ویژه برای معاملات کوچک و در شرایطی که خریدار به فروشنده اعتماد دارد، مناسب است. از سوی دیگر، واریز به حساب بانکی نیز گزینهای امن و قابل اعتماد است که در آن خریدار مبلغ را به حساب فروشنده منتقل میکند و این امر میتواند به عنوان مدرکی معتبر در صورت بروز اختلافات حقوقی مورد استفاده قرار گیرد.

چک بانکی نیز به عنوان یک شیوه دیگر برای پرداخت، از محبوبیت خاصی برخوردار است. در این روش، خریدار با ارائه چک بانکی، مبلغ معامله را تضمین میکند. این چکها میتوانند از نوع بین بانکی یا تضمینی باشند که معمولاً امنیت بیشتری را به همراه دارند. همچنین، پرداخت اقساطی روشی مناسب برای معاملات بزرگتر است که در آن خریدار مبلغ را در چند قسط مشخص پرداخت میکند، به این ترتیب بار مالی به صورت تدریجی تقسیم میشود و میتواند در شرایط اقتصادی مختلف برای خریدار راحتتر باشد.

یک نکته بسیار مهم در شرایط پرداخت خرید مسکن

در معاملات خرید مسکن، نکتهای که نباید از نظر دور داشت، نوع و زمان پرداختهاست. رعایت شرایط پرداخت استاندارد، نه تنها به شفافیت معامله کمک میکند، بلکه از بروز اختلافات ناخواسته جلوگیری میکند. به عنوان مثال، در روشهای مختلف پرداخت، از جمله روشهای چهارمرحلهای و سه مرحلهای، خریدار به تدریج و بر اساس پیشرفتهای مشخصی در فرایند معامله، مبلغ را پرداخت میکند. این امر به خریدار این اطمینان را میدهد که تا زمانی که تمامی تعهدات طرف مقابل به درستی انجام نشود، مبلغ قابل توجهی از پولش را در معرض خطر قرار ندهد.

علاوه بر این، انعطاف پذیری در شرایط پرداخت میتواند به نفع طرفین معامله باشد. به عنوان مثال، اگر خریدار توانایی پرداخت بیشتری در زمان عقد قرارداد داشته باشد، میتواند با توافقی مناسب، مبلغی بیشتر از 30 درصد را پرداخت کند. این نوع توافقات میتواند به افزایش اعتماد میان طرفین کمک کرده و همچنین تسهیل کننده روند انجام معامله باشد. در نهایت، درک و شناخت شرایط پرداخت میتواند به عنوان یک ابزار مؤثر برای مدیریت ریسک و بهینه سازی تجربیات خرید املاک عمل کند.

اپلیکیشن مشاور املاک با ارائه امکاناتی چون پیگیری پرداختها و ثبت مراحل مالی، فرایند نحوه پرداخت پول در معاملات مسکن را برای خریداران و فروشندگان شفافتر و آسانتر میکند.

انواع روش پرداخت پول در معاملات مسکن

در دنیای معاملات مسکن، روشهای پرداخت پول به طور کلی به سه دسته اصلی تقسیم میشوند: اجاره، رهن و خرید و فروش. در قرارداد اجاره، مستأجر و موجر بر سر مبلغ اجاره بها و زمان استفاده از ملک به توافق میرسند. پرداخت اجاره بها به صورت ماهانه انجام میشود و مستأجر موظف است که در هر دوره مشخص، مبلغ تعیین شده را به موجر پرداخت کند. این نوع معامله معمولاً برای افرادی که نیازمند فضای مسکونی موقت هستند، مناسب است و به آنها این امکان را میدهد که بدون تعهدات بلند مدت، از ملک استفاده کنند.

از سوی دیگر، رهن به عنوان یکی از انواع اجاره، شرایط متفاوتی را ارائه میدهد. در این حالت، مستأجر مبلغی را به عنوان رهن در ابتدای قرارداد به موجر پرداخت میکند و در عوض، از پرداخت اجاره بها ماهانه معاف است. پس از پایان دوره قرارداد، موجر موظف است که مبلغ رهن را به مستأجر بازگرداند. در نهایت، در معاملات خرید و فروش، خریدار با پرداخت مبلغ توافق شده، مالکیت دائمی ملک را از فروشنده دریافت میکند. در این نوع معامله، شرایط پرداخت میتواند شامل اقساط، پرداخت نقدی یا ترکیبی از هر دو باشد و تمامی جزئیات بر اساس توافق طرفین تعیین میشود.

در فرایند خرید آپارتمان یک خوابه شیراز یا سایر گزینههای خرید آپارتمان شیراز، آگاهی از نحوه پرداخت پول در معاملات مسکن، اعم از پرداخت نقدی، اقساطی یا به صورت مرحلهای، نقش مهمی در انجام معاملهای امن و بیدردسر دارد.

پرداخت در زمان تنظیم مبایعه نامه چگونه انجام میشود؟

در زمان تنظیم مبایعه نامه، جزئیات مربوط به پرداخت مبلغ معامله باید با دقت و شفافیت درج شود. نخستین نکته، ذکر مبلغ کل معامله است که باید به طور دقیق و به صورت حروف و عدد قید گردد. سپس، نحوه پرداخت، اعم از نقدی، اقساطی یا چک، باید به روشنی تعیین شود تا طرفین از شرایط مالی یکدیگر آگاه باشند. همچنین تاریخهای پرداخت، به ویژه در صورت اقساطی بودن، باید به وضوح مشخص گردد، شامل تعداد اقساط و تاریخهای سررسید هر یک.

محل پرداخت نیز از اهمیت ویژهای برخوردار است و باید به طور دقیق مشخص شود، چه به صورت مستقیم و چه از طریق حساب بانکی. در صورتی که تأخیری در پرداخت رخ دهد، وجه التزام یا جریمه تأخیر باید تعیین و در قرارداد قید شود تا طرفین از عواقب آن آگاه باشند. همچنین، اگر بخشی از مبلغ به عنوان پیش پرداخت در نظر گرفته شده، لازم است جزئیات مربوط به آن نیز به خوبی توضیح داده شود. نگهداری رسیدهای پرداخت و مستندات مالی از سوی طرفین تا پایان مراحل معامله، بهعنوان یک اقدام احتیاطی، ضروری است.

نقش مشاور املاک در مدیریت پرداختها

مشاور املاک به عنوان پل ارتباطی میان خریدار و فروشنده، در فرایند مدیریت پرداختها نقش کلیدی ایفا میکند. او با ارائه مشاورههای مالی و راهنمایی در تنظیم پیشنهادات و توافقات، به هر دو طرف کمک میکند تا از شرایط مالی و زمان بندی پرداختها آگاه شوند. این متخصص با تسهیل مذاکرات و ایجاد شفافیت در معاملات، ریسکهای احتمالی را کاهش داده و اطمینان حاصل میکند که پرداختها به موقع و به درستی انجام شوند. همچنین، مشاور املاک در تنظیم قراردادها و حل اختلافات احتمالی میان طرفین نقش مؤثری دارد و بدین ترتیب میتواند فرایند خرید و فروش را به یک تجربه مطمئن و موفق تبدیل کند.

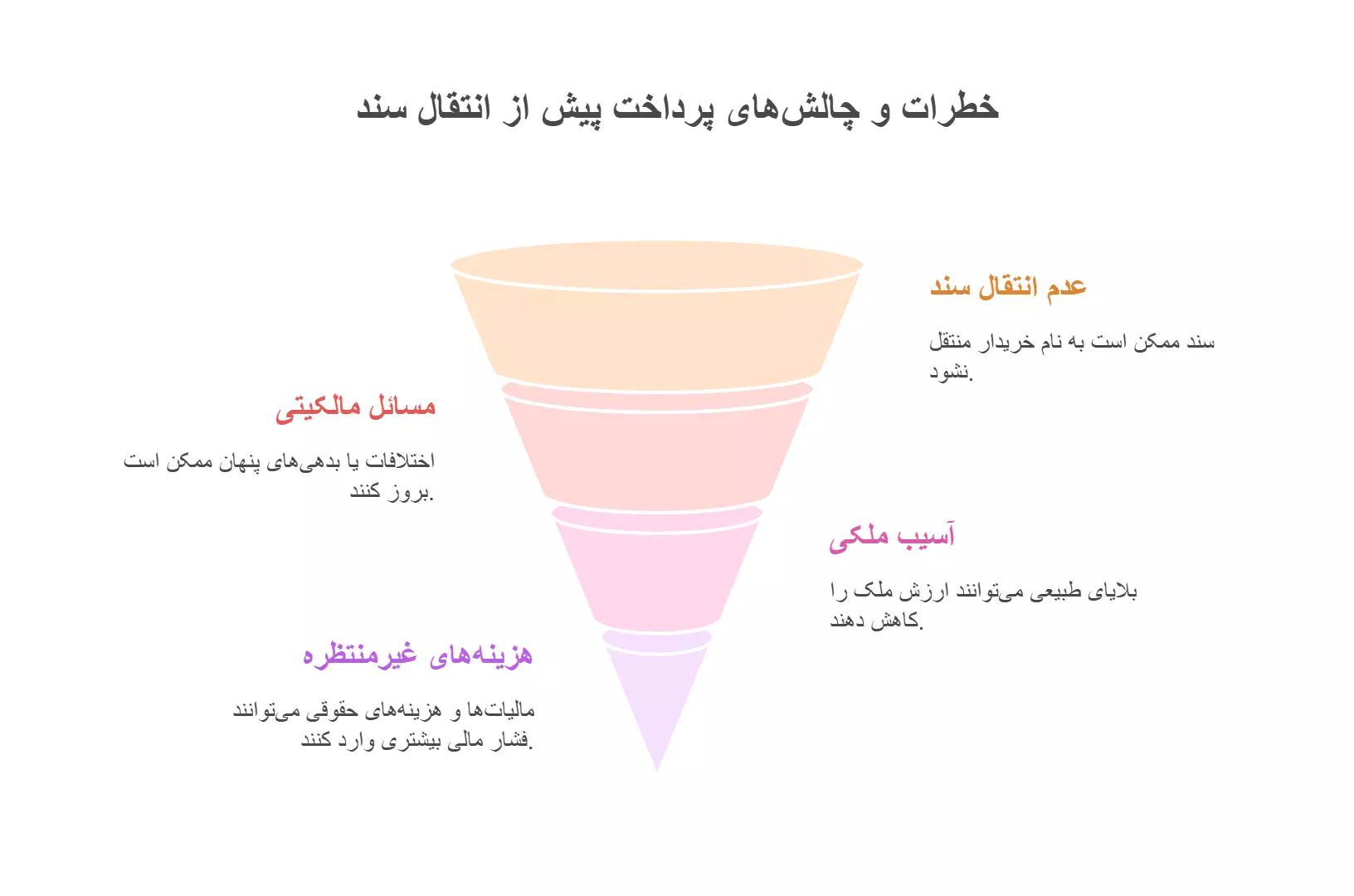

ریسکهای پرداخت پول قبل از انتقال سند

پرداخت پول قبل از انتقال سند میتواند با خود خطرات و چالشهای متعددی را به همراه داشته باشد که خریدار را در وضعیت دشواری قرار میدهد. یکی از بزرگترین ریسکها، احتمال عدم انتقال واقعی سند به نام خریدار است که میتواند منجر به از دست رفتن سرمایه و ایجاد مشکلات حقوقی شود. در چنین شرایطی، خریدار ممکن است با مسائلی نظیر اختلافات مالکیتی یا بدهیهای پنهان مواجه شود که پس از انجام معامله بروز میکنند.

همچنین، بلایای طبیعی میتوانند به ملک آسیب برسانند و ارزش آن را به شدت کاهش دهند. علاوه بر این، هزینههای جانبی غیرمنتظرهای مانند مالیات و حقالوکاله ممکن است فشار مالی بیشتری به خریدار وارد کند. در نهایت، وجود فروشندههای فریبکار که هدفشان سوءاستفاده از خریدار است، شکیبایی و احتیاط بیشتری را در این فرایند ضروری میسازد.

سیستم فایلینگ املاک با ثبت دقیق قراردادها و مراحل پرداخت، به شفافسازی نحوه پرداخت پول در معاملات مسکن کمک میکند و از بروز اختلافات مالی جلوگیری مینماید.

تفاوت پرداخت در معاملات رسمی و قولنامه ای

در دنیای معاملات املاک، تفاوتهای بارزی میان پرداخت در معاملات رسمی و قولنامهای وجود دارد که بر نحوه اجرای توافقات تأثیر میگذارد. در معاملات رسمی، خریدار معمولاً ملزم به پرداخت کل مبلغ یا بخشی از آن در زمان امضای سند است که این امر نه تنها اعتبار قانونی بیشتری به معامله میبخشد بلکه ریسک را نیز کاهش میدهد.

از سوی دیگر، در معاملات قولنامهای، طرفین ممکن است تنها بخشی از مبلغ را به عنوان پیش پرداخت، پرداخت کنند و مابقی را به زمان انتقال رسمی ملک موکول نمایند. این نوع قراردادها به دلیل عدم وجود سند رسمی معتبر، ریسک بالاتری را به همراه دارند و اعتبار کمتری در مقایسه با معاملات رسمی دارند. در نتیجه، انتخاب میان این دو روش پرداخت، بستگی به سطح اطمینان و الزامات طرفین دارد.

توصیههایی برای خریداران در پرداخت وجه معامله

در فرایند پرداخت وجه معامله، خریداران باید با دقت و آگاهی عمل کنند تا از بروز مشکلات احتمالی جلوگیری شود.

• نخستین گام تعیین دقیق مبلغ معامله و درج آن در مبایعه نامه است تا هیچ گونه ابهامی باقی نماند.

• زمان و روش پرداخت باید به وضوح مشخص شده و در صورت عدم پرداخت، حق فسخ برای فروشنده درج گردد.

• استفاده از چک رمزدار به عنوان روشی مطمئن برای انتقال وجه پیشنهاد میشود.

• از طرفی، بررسی صلاحیت مالی و حقوقی خریدار و استعلام سند ملک از جمله اقداماتی است که باید قبل از پرداخت انجام شود.

• تمامی توافقات باید به صورت مکتوب و با امضای طرفین ثبت گردد و همچنین مشخصات دقیق ملک، شماره حساب و دیگر جزئیات در مبایعه نامه گنجانده شود.

• در نهایت، تعیین وجه التزام در صورت تأخیر پرداخت و محدودیتهای لازم برای انتقال ملک میتواند از بروز مشکلات آینده جلوگیری کند.

نحوه پرداخت پول خرید خانه

تفاوتی ندارد که قصد خرید، رهن یا اجاره خانه را داشته باشید؛ به هر حال پرداخت پول در معاملات مسکن در چند مرحله انجام میشود. در موارد رهن و اجاره، پس از انتخاب ملک توسط مستاجر، طرفین به بنگاه معاملات ملکی مراجعه کرده و یک مبایعهنامه تنظیم میکنند. در این مرحله، مبلغی به عنوان بیعانه به مالک پرداخت میشود که میزان آن بسته به توافق طرفین متغیر است و در بسیاری از موارد به یک سوم یا بیست درصد مبلغ قرارداد میرسد. مابقی مبلغ معمولاً در زمان تحویل کلید پرداخت میشود. بنگاه نیز سه نسخه از مبایعهنامه تهیه میکند؛ یکی برای هر طرف قرارداد و یکی برای آرشیو در بنگاه. در مورد خرید ملک، فرآیند مشابهی دنبال میشود، با این تفاوت که در این حالت نیز پس از توافق، طرفین به بنگاه مراجعه کرده و قرارداد اولیه را تنظیم میکنند. بیعانه در اینجا نیز پرداخت میشود و با توجه به عرف، معمولاً بیست درصد یا یک سوم قرارداد است. بخش دوم پول در هنگام تحویل کلید و بخش سوم در محضر و هنگام انتقال سند پرداخت میشود.

نحوه پرداخت پول رهن به مستاجر

نحوه برگرداندن پول پیش مستاجر به این صورت است که موجر می بایست در تاریخ و زمان تعیین شده در قرارداد اجاره، پول پیش مستاجر را به همان شخصی که با وی قرارداد اجاره منعقد کرده است، بازگرداند و از مستاجر بابت بازگردان پول پیش، رسید بگیرد؛ به ویژه در حالتی که تخلیه مال موضوع اجاره، زودتر از پایان مدت اجاره اتفاق افتاده است. این نکته حائز اهمیت است که موجر باید به دقت از تمامی جزئیات موجود در قرارداد پیروی کند تا از بروز هرگونه اختلاف یا سوء تفاهم جلوگیری شود. همچنین، بهتر است که مستاجر و موجر، در زمان بازگرداندن پول پیش، یکدیگر را در مورد وضعیت ملک و هرگونه خسارت احتمالی مشاوره دهند. جزئیات بیشتر این موضوع در قسمت نکات مهم در برگرداندن پول پیش مستاجر بیان میشود.

همچنین، در خصوص نحوه برگرداندن پول پیش مستاجر، باید در نظر داشت که اصولا تعیین ودیعه یا تعیین پول پیش در قرارداد اجاره به این دلیل است که اگر مستاجر، تکالیف قانونی خود را در خصوص پرداخت اجاره انجام نداده و هزینههای مربوط به قبض آب، برق، گاز و شارژ ساختمان را پرداخت نکرد، یا اینکه خساراتی به ملک اجارهای وارد نمود، موجر از محل پول پیش تعیین شده، طلب خود را وصول نماید. لذا در صورتی که مستاجر، بدهیای از بابت موارد ذکر شده به موجر داشته باشد، بازگرداندن پول پیش مستاجر، با احتساب مبالغ یاد شده، به عمل میآید و در واقع، موجر میتواند قسمتی از پول پیش مستاجر را در ازای بدهیهای مذکور، کسر کرده و مابقی آن را به مستاجر پرداخت کند.

نحوه پرداخت پول پیش به موجر

یکی از روشهایی که میتوانید برای پرداخت مبلغ ودیعه اقدام کنید، پرداخت نقدی میباشد. این روش در گذشته به طور گستردهای مورد استفاده قرار میگرفت، اما امروزه به ندرت به چشم میخورد. در صورتی که مستأجر تصمیم داشته باشد مبلغ ودیعه را به صورت چک به مالک پرداخت کند، توصیه میشود که چک را به شکل چک تضمینشده ارائه دهد. این اقدام نه تنها امنیت بیشتری را برای مستأجر به ارمغان میآورد، بلکه در صورت بروز مشکلات احتمالی، امکان استعلام از چک و پیگیری حقوق قانونیاش را برای او فراهم میسازد. به همین دلیل، انتخاب روشهای مناسب و مطمئن برای پرداخت ودیعه، از اهمیت بالایی برخوردار است و میتواند به جلوگیری از بروز مشکلات مالی و حقوقی کمک کند.

|

||||

|---|---|---|---|---|

| 4 | 0 | 14 | 7 |

پاسخ به صادق نوری

"ممنون از مقاله. چک بینبانکی دقیقاً چه ویژگیهایی داره که آن را “ایمنتر” میکند؟ آیا برای همه معامل..."

پاسخ به میلاد پور عزیزی

"در بخش پرداخت اقساطی گفته شده، آیا نرخ بهره یا سود برای اقساط در ایران مرسوم است؟ اگر هست، معمولاً ط..."

پاسخ به خسرو میانی

"درباره قرارداد قولنامهای: اگر ملک چند مالک داشته باشد یا اسناد ناقص باشد، آیا قولنامه معتبر است؟ مش..."

پاسخ به مرضیه حقیقی

"در معاملات رسمی، “پرداخت کامل یا بخشی از مبلغ هنگام امضای سند” مطرح شده — در این مرحله معمولاً چه در..."

پاسخ به محمدرضا اسایش

"اگر زمان پرداختها عقب بیفتد، “وجه التزام یا جریمه تأخیر” معمولاً چگونه محاسبه میشود؟ آیا مثال عددی..."

پاسخ به ناشناس

"سلام صحت داره که از ین پس مبایعه نامه هیچ ارزشی ندارد پس چطور باید قبل از محضر قرارداد تنظیم شود"

پاسخ به ناشناس

"سلام .پول فروشنده توسط خریدار می تواند بنام شخصی غیر از فروشنده واریز شود ."

ارسال دیدگاه