مالیات مشاوران املاک به چه صورت محاسبه میشود؟

1404/07/21

مالیات مشاوران املاک به صورت قابل توجهی تحت تأثیر قوانین مالیاتی کشور قرار دارد و محاسبه آن به عواملی چون نوع فعالیت، درآمد و نوع مالیات مربوط میشود. مشاوران املاک که در زمینه خرید و فروش، اجاره و مدیریت املاک فعالیت میکنند، موظف به پرداخت مالیات بر درآمد حاصل از این فعالیتها هستند. این مالیات معمولاً بر اساس درصدی از درآمد ناخالص مشاوران محاسبه میشود که پس از کسر هزینههای مرتبط با کسبوکار، تعیین میگردد.

علاوه بر مالیات بر درآمد، مشاوران املاک ممکن است به پرداخت مالیات بر ارزش افزوده نیز ملزم باشند که به خصوص در معاملات بزرگ و تجاری قابل توجه است. در این راستا، شناخت دقیق قوانین مالیاتی و مشاوره با کارشناسان مالی میتواند به مشاوران املاک در بهینه سازی وضعیت مالیاتی و کاهش تعهدات مالی کمک کند. به طور کلی، مالیات مشاوران املاک نه تنها به تأمین منابع مالی کشور کمک میکند؛ بلکه نقطه اتکایی برای شفافیت و سلامت اقتصادی این صنف به شمار میرود.

محاسبه آنلاین مالیات مشاور املاک

محاسبه آنلاین مالیات مشاوران املاک فرایندی پیچیده است که با توجه به انواع فعالیتهای آنها مانند خرید، فروش، رهن و اجاره، انجام میشود. این سیستمهای محاسباتی به مشاوران املاک کمک میکنند تا با دقت و سهولت مالیاتهای خود را محاسبه کرده و از بروز خطاهای احتمالی جلوگیری کنند. با ورود به این پلتفرمها، کاربران میتوانند به سهولت اطلاعات مورد نیاز؛ مانند قیمت ملک، تاریخ معامله و نرخ مالیات را وارد کرده و بهصورت آنی نتیجهگیری کنند.

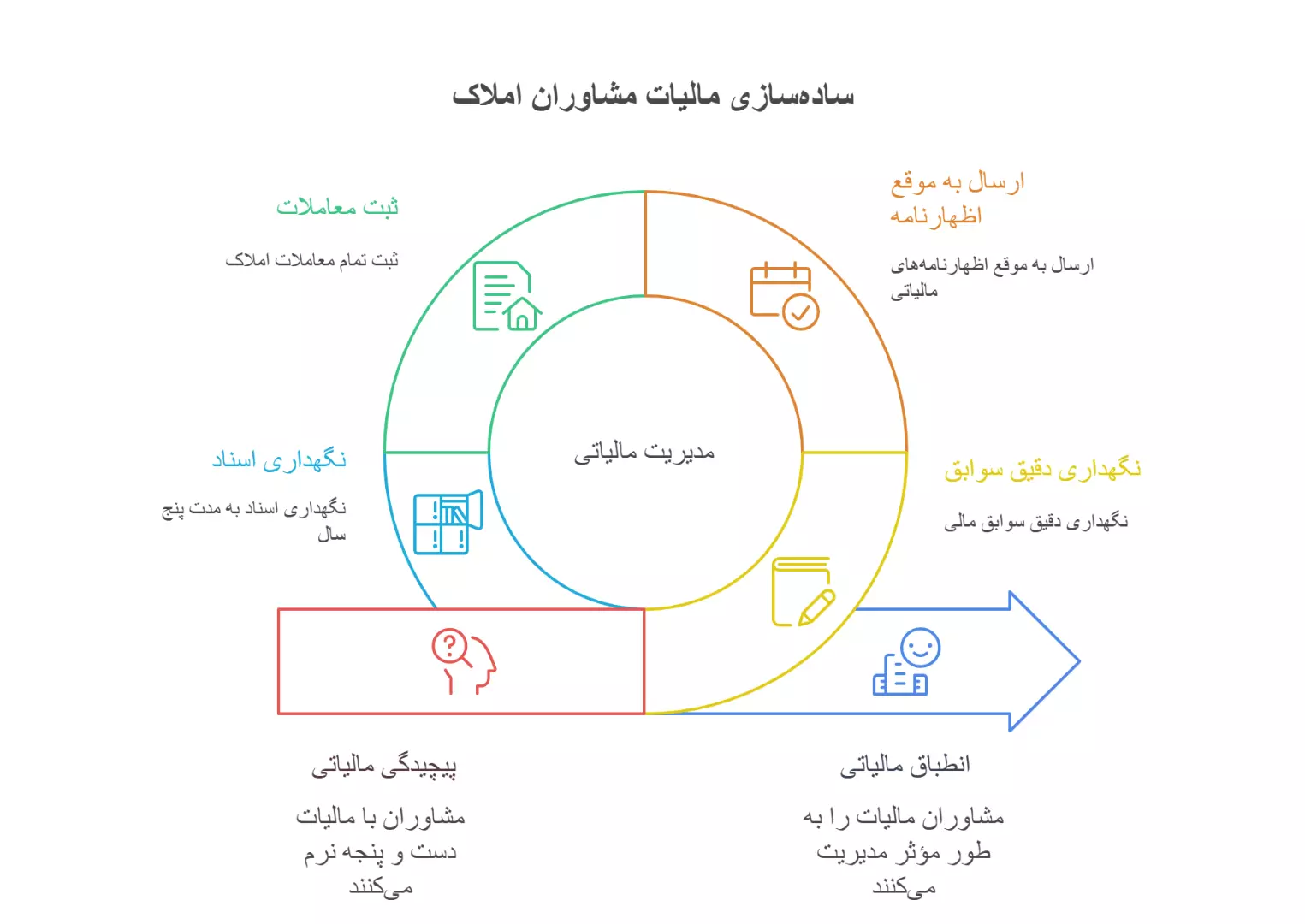

این فرایند نه تنها زمانبر نیست، بلکه به مشاوران اجازه میدهد تا با تمرکز بیشتر بر روی خدمات خود، نظارت دقیقی بر تعهدات مالی داشته باشند. بر اساس ماده 101 قانون مالیاتهای مستقیم، مالیات مشاورین املاک به صورت پلکانی تعیین میگردد. برای درآمد تا سقف 50 میلیون تومان، نرخ مالیات 15 درصد، برای درآمد بین 50 تا 100 میلیون تومان، نرخ 20 درصد و برای درآمدهای بالاتر از 100 میلیون تومان، این نرخ به 25 درصد افزایش مییابد.

به طور کلی، میزان مالیات پرداختی مشاورین املاک معمولاً بین 15 تا 35 درصد از سود درآمد آنها محاسبه میشود که این مبلغ به همراه مالیات بر ارزش افزوده، معادل 0.09 درصد، هنگام خرید و فروش ملک باید پرداخت گردد. بدین ترتیب، استفاده از ابزارهای محاسبه آنلاین مالیات، به مشاورین املاک کمک میکند تا به طور دقیقتری از میزان مالیات خود مطلع شوند و فرایندهای مالی خود را بهتر مدیریت کنند.

مالیات مشاورین املاک جزء کدام گروه مالیاتی است؟

پاسخ به این سؤال به نوع فعالیت مشاوران بستگی دارد. در صورتی که مشاوران املاک به طور مستقل فعالیت کنند، آنها به گروه سوم مالیاتی تعلق دارند. این گروه شامل افراد حقیقی است که موظفاند مدارک و اسناد مربوط به خرید و فروش و معاملات خود را به دقت نگهداری کنند و چکیدهای از ورودیها و پرداختیها را بر اساس فرم خلاصه درآمد و هزینههای سالیانه در سایت سازمان امور مالیاتی ثبت نمایند. به منظور محاسبه مالیات، مشاوران باید در ماه خرداد هر سال، اظهارنامه مالیات بر ارزش افزوده خود را به مرکز دارایی ارسال کنند.

پس از آن، با توجه به بررسیهای ممیزان دارایی و درآمد مشاورین، مالیات آنان محاسبه میشود. همچنین ضروری است که دفاتر معاملات املاک تمامی مدارک و اسناد مرتبط با درآمد و ورودیهای خود را در دفاتر ثبت کنند تا در زمان برآورد و پرداخت مالیات، با مشکلاتی مواجه نشوند. از سوی دیگر، نگهداری اسناد و مدارک مربوط به معاملات به مدت پنج سال نیز از الزامات مهم این فعالیت به شمار میآید. فروش آپارتمان یک خوابه در شیراز، فرصتی بینظیر برای زندگی در یکی از زیباترین شهرهای ایران است.

بنگاههای معاملاتی و مشاورین املاک جزء گروه سوم مالیاتی قرار میگیرند و انواع مالیات در نظر گرفته شده برای آنها به شرح ذیل است. مالیات بر درآمد مشاغل مشاور املاک، به ویژه در ماه خرداد، نیازمند پر کردن اظهارنامهای است که شامل درآمدهای آنها از جمله حق مشاور، کمیسیونهای اجاره و قولنامه، و هزینههای جانبی نظیر اجاره مغازه، آب و برق است. در این راستا، ناحیه مالیاتی و موقعیت مکانی بنگاه املاک و بررسی درآمد کل و ارزیابی آن با تراکنشهای مالی، تأثیر بسزایی بر تعیین مالیات دارد.

همچنین، مشاورین املاک ملزم به ارائه چهار بار اظهارنامه مالیات بر ارزش افزوده در طول سال هستند که تا پانزدهم ماه بعد از هر فصل باید تکمیل گردد؛ در این اظهارنامه، جمع درآمد و هزینههای سه ماهه مربوطه و مالیات بر ارزش افزوده، معادل نه درصد از کمیسیون معامله محاسبه میشود. در نهایت، در صورتی که مشاوران املاک با هزینه و درآمد خود ملکی را خریداری و با نام خود آن را فروخته یا اجاره دهند، نیازمند ارسال اظهارنامه مجزا برای نقل و انتقال املاک خواهند بود.

نحوه محاسبه مالیات بر ارزش افزوده مشاورین املاک

مالیات مشاورین املاک به عنوان یکی از چالشهای اساسی بنگاههای معاملاتی مطرح است. همان طور که میدانید، تمامی مشاغل در عرصه اقتصادی امروز ملزم به پرداخت مالیات هستند و بنگاههای املاک نیز از این قاعده مستثنی نیستند. مدیران این بنگاهها باید مبلغ معینی را علاوه بر هزینههای جاری خود به عنوان مالیات در نظر بگیرند. در حوزه املاک و مستغلات، مالیات اجاره و مالیات فروش املاک بر اساس درآمد و وضعیت بازار مسکن محاسبه میشود که این امر نیازمند آگاهی و شناخت دقیق از قوانین مالیاتی و شرایط اقتصادی روز است.

لذا، مدیران باید به دقت به این مسائل توجه نمایند تا از وقوع مشکلات مالی و حقوقی جلوگیری کنند و بتوانند به بهینهترین شکل ممکن در عرصه رقابتی عمل کنند. این چالشها نهتنها تأثیر مستقیم بر سودآوری بنگاهها دارند، بلکه بر روی تصمیمات استراتژیک و برنامه ریزیهای آتی نیز تأثیرگذار خواهند بود.

نحوه محاسبه مالیات بر ارزش افزوده مشاورین املاک به شکل دقیق و مشخصی صورت میگیرد. در ابتدا، مبلغ کمیسیون خریدار و فروشنده محاسبه و دریافت میشود. نرخ مالیات بر ارزش افزوده مشاورین املاک 9 درصد است و این درصد شامل کمیسیونهای دریافتی میشود. به عنوان مثال، اگر یک آپارتمان به مبلغ 10 میلیارد تومان معامله شود و مبلغ کمیسیون تعیین شده 0.5 درصد باشد، مبلغ کمیسیون هر یک از طرفین 50 میلیون تومان خواهد بود.

سپس، مالیات بر ارزش افزوده برای خریدار و فروشنده به ترتیب با محاسبه 9 درصد از کمیسیون هر طرف، برابر با 4.5 میلیون تومان خواهد بود. در نهایت، مجموع مالیات بر ارزش افزوده برای هر دو طرف معادل 9 میلیون تومان خواهد بود. این فرایند به وضوح نشان میدهد که نحوه محاسبه مالیات بر ارزش افزوده مشاورین املاک چگونه انجام میگیرد و اهمیت دقت در این محاسبات بیشتر نمایان میشود.

اظهارنامه مالیات بر ارزش افزوده املاک

اظهارنامه مالیات بر ارزش افزوده املاک به عنوان یکی از الزامات قانونی برای مشاورین املاک، به صورتی اجباری و سالانه باید تکمیل و ارسال شود. این اظهارنامه شامل اطلاعاتی از قبیل درآمد، هزینهها و معافیتهای مالیاتی است که در فرایند جمعآوری و بررسی دادههای مالیاتی مودیان نقش حیاتی دارد. در واقع، این سند رسمی به افراد حقیقی و حقوقی اجازه میدهد تا با توجه به قوانین مالیاتی هر ساله، جزئیات درآمد و ورودیهای معاملاتی خود را ثبت نمایند.

از آنجا که اظهارنامه مالیات مشاورین املاک شامل ارزش افزودهای معادل 9 درصد از کمیسیونها است، پرداخت به موقع و صحیح آن از طریق سامانه مالیات بر ارزش افزوده ضروری است. همچنین، تمامی مودیان ملزم به ارسال اظهارنامه مالیاتی الکترونیکی خود بر اساس ماده 191 قانون هستند و در صورت عدم رعایت مهلت تعیین شده، جریمههایی از جمله 30 درصد مالیات عقب افتاده برای اشخاص حقوقی و 10 درصد برای افراد حقیقی به آنها تعلق خواهد گرفت.

بنابراین، صحت و دقت اطلاعات در این فرایند از اهمیت بالایی برخوردار است و هرگونه اشتباه میتواند منجر به مجازاتهای مالیاتی شود؛ از این رو، مشاورین املاک باید با دقت و به موقع اقدام به ارسال اظهارنامه مالیاتی خود نمایند و در صورت نیاز، از مشاوران مالیاتی حرفهای کمک بگیرند. خرید آپارتمان فاز یک صدرا، فرصتی بینظیر برای سرمایهگذاری و زندگی در منطقهای توسعهیافته و آرام است. با امکانات مدرن و دسترسی آسان به خدمات، این آپارتمانها گزینهای ایدهآل برای خانوادهها و جوانان محسوب میشوند.

نحوه پرداخت مالیات بر ارزش افزوده مشاورین املاک

مالیات بر ارزش افزوده، به عنوان یک مالیات غیرمستقیم، بر مصرف کالاها و خدمات تأثیرگذار است و در واقع، هر مرحله از فرایند تولید و توزیع این کالاها یا خدمات مشمول این مالیات میگردد. به طور خاص، این مالیات در نهایت بر دوش مصرف کننده نهایی قرار میگیرد، به گونهای که او در زمان خرید، بار مالی این مالیات را متحمل میشود.

در حوزه مشاوره املاک، مالیات بر ارزش افزوده معمولاً بر کارمزدهایی که مشاوران از مشتریان دریافت میکنند، اعمال میشود. این امر به این معناست که مشتریان هنگام پرداخت کارمزد، باید مبلغ مالیات را نیز در نظر بگیرند که میتواند هزینه نهایی خدمات مشاوره را تحت تأثیر قرار دهد؛ بنابراین، آگاهی از چگونگی اعمال این مالیات میتواند به مصرف کنندگان و نیز مشاورین املاک کمک کند تا تصمیمات بهتری اتخاذ نمایند.

مالیات بر ارزش افزوده برای مشاورین املاک به عنوان یک مالیات غیرمستقیم بر مصرف کالاها و خدمات، بر کارمزدهایی که این مشاوران از مشتریان دریافت میکنند، وضع میگردد. دفاتر مشاور املاک مجاز به دریافت ۹ درصد از مبلغ کمیسیون به عنوان مالیات بر ارزش افزوده هستند و در صورتی که این مبلغ اخذ نشود، مشاوران مکلف به پرداخت آن از هزینههای خود به سازمان امور مالیاتی خواهند بود.

در واقع، مالیات بر ارزش افزوده مشاورین املاک به تأسیس یک سیستم شفاف مالی کمک میکند، هرچند انتقادات متعددی درباره بار مالی آن بر مشتریان و مشاوران مطرح شده است. به همین منظور، مشاوران باید اظهارنامه مالیات بر ارزش افزوده را از طریق سامانه مالیاتی ارسال نمایند و اطلاعات مربوط به کمیسیونهای دریافتی را ثبت کنند. در این فرایند، صحت اطلاعات وارد شده اهمیت زیادی دارد، زیرا عدم رعایت آن میتواند منجر به مشکلات مالیاتی برای مشاوران شود

|

||||

|---|---|---|---|---|

| 5 | 0 | 0 | 11 |

ارسال دیدگاه